")

La République démocratique du Congo présente un paradoxe de crédit très marqué : le pays dispose d’un potentiel de croissance élevé, soutenu par une base minière exceptionnelle et un niveau d’endettement relativement faible, mais ce potentiel reste contraint par des institutions faibles, une mobilisation limitée des recettes publiques, un niveau de revenu très bas et des risques politiques et sécuritaires persistants.

Dans son rapport Inside Africa – May 2026, Moody’s indique avoir attribué une note (P)B3 au programme mondial de titres à moyen terme de la RDC, en ligne avec la note souveraine de long terme B3 du pays. Cette notation reflète à la fois la faiblesse des fondamentaux institutionnels et sociaux, et les perspectives de croissance robuste liées au secteur minier. La perspective stable signifie que Moody’s considère les risques comme globalement équilibrés : la croissance minière, les réformes soutenues par le FMI et le faible niveau de dette constituent des facteurs positifs, tandis que l’instabilité à l’Est du pays, la dépendance aux matières premières et la faible capacité de l’État à transformer la croissance en recettes budgétaires limitent l’amélioration du profil de crédit.

1. Contexte de la notation : pourquoi la RDC est notée B3

Le 10 avril 2026, Moody’s a attribué une note (P)B3 au programme mondial de titres à moyen terme de la RDC. Les obligations émises dans le cadre de ce programme devraient être des obligations directes et non garanties du gouvernement congolais, classées au même rang que les autres engagements non garantis et non subordonnés de l’État. Les fonds levés devraient servir au financement de projets d’infrastructure clés ainsi qu’aux besoins budgétaires généraux.

La note du programme reflète directement la note souveraine de la RDC, car la capacité de remboursement de ces titres dépend de la capacité générale de l’État congolais à honorer ses obligations financières. Moody’s souligne que la note B3 est le résultat d’un équilibre entre, d’une part, des perspectives de croissance solides et un faible niveau de dette, et, d’autre part, des faiblesses structurelles profondes : pauvreté élevée, institutions fragiles, faibles recettes publiques et risques politiques importants, notamment en raison de ce qui se passe à l’Est du pays.

Tableau 1. Synthèse de la notation souveraine de la RDC

| Élément | Évaluation / donnée Moody’s |

| Note souveraine de long terme | B3 |

| Note du programme mondial MTN | (P)B3 |

| Perspective | Stable |

| Résilience économique | b2 |

| Historique de défaut | Au moins un défaut enregistré depuis 1983 |

| Principaux soutiens du crédit | Croissance robuste, ressources minières, faible dette, réformes soutenues par le FMI |

| Principales contraintes | Faibles institutions, faible revenu par habitant, mobilisation limitée des recettes, risque politique et sécuritaire élevé |

Source : Moody’s, Inside Africa, May 2026.

2. Une économie à fort potentiel, mais encore très pauvre

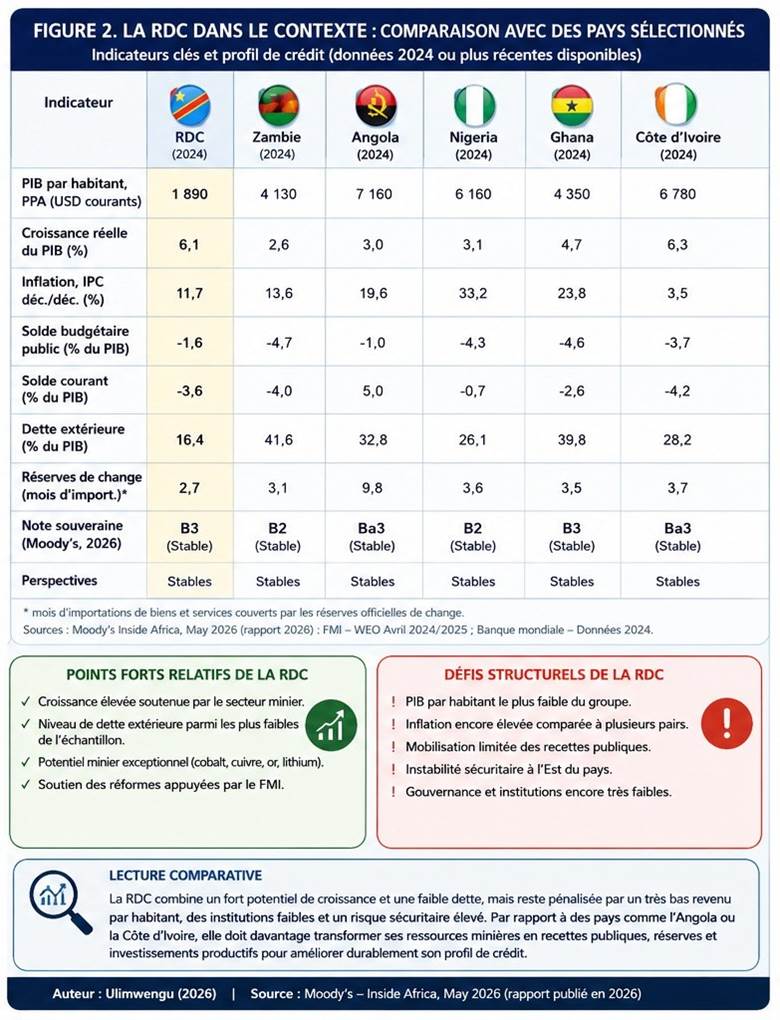

Le principal atout économique de la RDC est son potentiel de croissance. Moody’s indique que la croissance réelle du PIB a atteint 6,1 % en 2024, un niveau élevé comparé à de nombreux pays émergents et frontières. Cette dynamique est principalement soutenue par le secteur minier, qui bénéficie d’un vaste stock de ressources naturelles et de coûts de production relativement compétitifs.

Cependant, cette croissance ne s’est pas encore traduite par une amélioration suffisante du niveau de vie. Le PIB par habitant en parité de pouvoir d’achat était seulement de 1 890 dollars en 2024, ce qui illustre la très faible richesse moyenne du pays. Cette faiblesse limite la base fiscale, réduit la capacité de l’État à absorber les chocs et entretient des risques sociaux élevés.

Tableau 2. Principaux indicateurs macroéconomiques de la RDC en 2024

| Indicateur | Valeur 2024 |

| PIB par habitant, PPA | 1 890 USD |

| Croissance réelle du PIB | 6,1 % |

| Inflation, IPC déc./déc. | 11,7 % |

| Solde budgétaire public / PIB | -1,6 % |

| Solde courant / PIB | -3,6 % |

| Dette extérieure / PIB | 16,4 % |

Source : Moody’s, Inside Africa, May 2026.

Ces chiffres montrent une situation contrastée. La croissance est forte et la dette extérieure reste modérée, mais l’inflation demeure élevée, le compte courant est déficitaire et la richesse par habitant est très faible. La question centrale n’est donc pas seulement la croissance, mais la qualité de cette croissance : la RDC doit transformer l’expansion minière en recettes publiques, en réserves de change, en infrastructures et en amélioration des conditions sociales.

3. Le secteur minier : moteur de croissance et source de vulnérabilité

Le secteur minier est au cœur du profil économique et financier de la RDC. Moody’s estime que le secteur minier à faibles coûts continuera de soutenir des niveaux élevés de croissance. Cette dynamique est favorable aux exportations, aux investissements et potentiellement aux recettes publiques.

Mais cette dépendance crée aussi une vulnérabilité importante. Une baisse des prix des matières premières, une diminution de la demande chinoise ou une intensification des tensions commerciales internationales pourraient réduire les revenus d’exportation, affaiblir les réserves de change et peser sur les finances publiques. Moody’s mentionne explicitement le risque d’un ralentissement en Chine lié aux tensions commerciales avec les États-Unis, qui pourrait réduire la demande et les prix des matières premières.

La solidité future du crédit souverain dépendra donc de la capacité de l’État congolais à mieux capter la valeur créée par le secteur minier. Cela implique une meilleure administration fiscale, une gouvernance plus transparente des contrats miniers, une gestion prudente des recettes et une stratégie d’investissement public capable de transformer les revenus miniers en infrastructures productives.

4. Finances publiques : faible dette, mais faible mobilisation des recettes

Un élément favorable pour la RDC est le niveau relativement bas de la dette. Le déficit budgétaire public était de 1,6 % du PIB en 2024, tandis que la dette extérieure représentait 16,4 % du PIB. À première vue, ces chiffres indiquent une position d’endettement moins tendue que celle de nombreux pays africains notés dans les catégories spéculatives.

Cependant, Moody’s insiste sur une limite importante : la RDC dispose d’une faible capacité de mobilisation des recettes. Autrement dit, même avec un niveau de dette relativement bas, l’État peut rester fragile s’il ne collecte pas suffisamment d’impôts et de revenus publics pour financer ses dépenses, rembourser ses obligations, investir dans les infrastructures et répondre aux crises.

Tableau 3. Forces et faiblesses des finances publiques congolaises

| Forces budgétaires | Faiblesses budgétaires |

| Niveau de dette extérieure relativement bas | Faible mobilisation des recettes publiques |

| Déficit budgétaire modéré en 2024 | Capacité limitée à financer les infrastructures |

| Potentiel de recettes minières | Dépendance aux prix des matières premières |

| Soutien des réformes appuyées par le FMI | Faible capacité d’absorption des chocs |

| Possibilité d’améliorer la discipline budgétaire | Institutions fiscales encore fragiles |

Source : synthèse à partir du rapport Moody’s.

La faiblesse des recettes est un point critique. Elle limite la marge de manœuvre de l’État et peut rendre plus difficile la mise en œuvre des politiques publiques. Pour améliorer son profil de crédit, la RDC devra donc non seulement maintenir une dette soutenable, mais aussi augmenter durablement ses recettes internes.

5. Stabilité politique et conflit à l’Est : le principal risque de crédit

Le risque politique et sécuritaire est probablement la contrainte la plus importante pour la notation de la RDC. Moody’s souligne particulièrement l’instabilité dans l’Est du pays, notamment au Nord-Kivu et au Sud-Kivu. Une intensification du conflit pourrait affaiblir les perspectives de croissance à moyen terme, miner la confiance des investisseurs, accroître les dépenses sécuritaires et réduire l’efficacité des politiques publiques.

Ce risque explique en partie pourquoi la perspective reste stable et non positive, malgré une croissance élevée et une dette faible. Pour Moody’s, les progrès réalisés vers une meilleure résilience macroéconomique devraient se poursuivre, mais les risques d’instabilité demeurent significatifs. Une résolution durable du conflit dans l’Est serait un facteur positif pour la notation, tandis qu’une escalade militaire pourrait entraîner une pression négative.

Tableau 4. Impact potentiel du conflit sur le profil de crédit

| Canal de transmission | Effet possible sur le crédit souverain |

| Dépenses sécuritaires plus élevées | Pression sur le budget |

| Perturbation de l’activité économique | Croissance plus faible |

| Baisse de la confiance des investisseurs | Moins d’investissements directs étrangers |

| Difficulté à appliquer les réformes | Efficacité institutionnelle réduite |

| Risques humanitaires et sociaux | Pression sociale accrue |

| Affaiblissement de l’autorité de l’État | Gouvernance plus fragile |

Source : analyse fondée sur les facteurs de risque mentionnés par Moody’s.

6. Réformes soutenues par le FMI : un levier de stabilisation

Moody’s considère que la mise en œuvre des réformes structurelles appuyées par le FMI devrait améliorer progressivement la capacité de la RDC à absorber les chocs. Ces réformes peuvent renforcer la gestion des finances publiques, la transparence, la mobilisation des recettes et la stabilité macroéconomique.

Le rôle du FMI est important non seulement en raison des financements qu’il peut fournir, mais aussi parce qu’il offre un cadre de politique économique. Pour les investisseurs et les agences de notation, la présence d’un programme appuyé par le FMI peut signaler un engagement à maintenir une certaine discipline budgétaire et à améliorer la gouvernance économique.

Cependant, l’impact de ces réformes dépendra de leur mise en œuvre effective. Moody’s précise qu’une interruption ou un renversement des réformes pourrait déclencher une pression négative sur la notation. À l’inverse, si les réformes renforcent plus rapidement que prévu les institutions et la capacité d’absorption des chocs, elles pourraient soutenir une amélioration de la note.

7. ESG (Environnement, Social et Gouvernance) : un facteur fortement négatif pour la notation

La RDC reçoit un score d’impact ESG CIS-5, ce qui signifie que les considérations environnementales, sociales et de gouvernance ont un impact très négatif sur la notation. Moody’s indique que la note serait plus élevée si ces risques ESG n’étaient pas présents.

Le principal problème est la gouvernance. Moody’s décrit la gouvernance comme très faible, ce qui réduit la capacité du pays à répondre aux risques sociaux et environnementaux. Le risque social est également très élevé, en raison de la pauvreté, du faible niveau de revenu, des besoins importants en services publics et des tensions liées à l’insécurité. Le risque environnemental est jugé modéré, mais il reste pertinent compte tenu de l’importance du secteur extractif.

Tableau 5. Lecture ESG du profil de crédit congolais

| Dimension ESG | Évaluation Moody’s | Implication pour le crédit |

| Score global d’impact ESG | CIS-5 | Impact négatif très marqué sur la note |

| Risque social | Très élevé | Pressions liées à la pauvreté, aux besoins sociaux et à l’instabilité |

| Risque environnemental | Modéré | Exposition liée notamment aux activités extractives |

| Gouvernance | Très faible | Capacité réduite à absorber ou atténuer les chocs |

| Effet sur la notation | Négatif | La note serait plus élevée sans ces risques |

Source : Moody’s, Inside Africa, May 2026.

8. Scénarios d’amélioration ou de détérioration de la note

Moody’s identifie plusieurs éléments pouvant conduire à une amélioration ou à une dégradation de la note. Les facteurs positifs incluent une meilleure gouvernance, une mise en œuvre réussie des réformes, une accumulation plus forte de réserves en devises et une résolution durable du conflit à l’Est. Les facteurs négatifs incluent un blocage des réformes, une crise politique ou économique majeure, une baisse prolongée des prix des matières premières ou une escalade du conflit.

Tableau 6. Facteurs pouvant influencer la notation

| Direction possible | Facteurs déclencheurs |

| Pression positive | Réformes structurelles renforçant les institutions |

| Pression positive | Hausse plus forte que prévu des réserves en devises |

| Pression positive | Amélioration de la capacité d’absorption des chocs |

| Pression positive | Résolution durable du conflit dans l’est |

| Pression négative | Arrêt ou inversion des réformes |

| Pression négative | Choc économique ou politique majeur |

| Pression négative | Baisse durable des prix des matières premières |

| Pression négative | Escalade du conflit au Nord-Kivu et au Sud-Kivu |

Source : Moody’s, Inside Africa, May 2026.

9. Perspectives à moyen terme

À moyen terme, le scénario de base est celui d’une croissance élevée mais fragile. Le secteur minier devrait continuer à soutenir l’activité, tandis que les réformes soutenues par le FMI pourraient améliorer graduellement la résilience macroéconomique. Néanmoins, la RDC restera exposée à trois grands risques : la volatilité des matières premières, l’instabilité sécuritaire et la faiblesse institutionnelle.

La perspective stable signifie donc que Moody’s ne prévoit pas de détérioration immédiate du profil de crédit, mais ne voit pas non plus encore suffisamment de preuves d’une amélioration durable. Pour passer à une trajectoire plus favorable, la RDC devra montrer que la croissance minière peut être transformée en ressources publiques, en réserves de change et en développement économique plus large.

Tableau 7. Matrice simplifiée du profil de crédit de la RDC

| Domaine | Situation actuelle | Effet sur la notation |

| Croissance | Forte, soutenue par les mines | Positif |

| Dette | Relativement faible | Positif |

| Revenu par habitant | Très faible | Négatif |

| Institutions | Faibles | Négatif |

| Recettes publiques | Limitées | Négatif |

| Sécurité | Risque élevé dans l’est | Négatif |

| Réformes FMI | Soutien potentiel à la résilience | Positif, si mise en œuvre |

| Dépendance aux matières premières | Élevée | Risque négatif |

Source : synthèse à partir du rapport Moody’s.

10. Potentiel impact de la note B3 de la RDC sur les investisseurs

La note souveraine B3 attribuée à la République démocratique du Congo signifie que le pays reste dans la catégorie spéculative, avec un niveau de risque de crédit élevé. Pour les investisseurs, cette notation ne signifie pas nécessairement que la RDC est exclue des marchés financiers, mais elle indique que tout investissement dans la dette souveraine congolaise doit intégrer une prime de risque importante. Pour les investisseurs obligataires, la note B3 indique que la RDC présente un risque de défaut plus élevé que les émetteurs mieux notés. En conséquence, les investisseurs demanderont généralement un rendement plus élevé pour acheter des titres congolais. Cela se traduit par un coût d’emprunt plus important pour l’État.

Autrement dit, même si la RDC peut accéder aux marchés internationaux à travers son programme mondial de titres à moyen terme, elle devra probablement offrir une rémunération attractive pour compenser les risques perçus. Moody’s précise que les émissions prévues dans ce programme seront des obligations directes et non garanties du gouvernement congolais, destinées notamment au financement d’infrastructures et aux besoins budgétaires généraux.

La RDC peut attirer certains investisseurs spécialisés dans les marchés frontières, car elle offre un profil de croissance intéressant. La croissance réelle du PIB était de 6,1 % en 2024, soutenue par le secteur minier, et la dette extérieure représentait seulement 16,4 % du PIB, ce qui constitue un point positif par rapport à plusieurs autres pays africains. Cependant, les investisseurs regarderont aussi les facteurs négatifs : le PIB par habitant reste très faible, à 1 890 dollars en PPA en 2024, l’inflation atteignait 11,7 %, et le pays reste exposé aux chocs de prix des matières premières ainsi qu’à l’instabilité sécuritaire.

Pour les acheteurs d’obligations souveraines, la note B3 implique une analyse plus prudente du risque de remboursement. Les investisseurs examineront particulièrement la capacité de l’État à transformer les recettes minières en ressources budgétaires, à maintenir la stabilité macroéconomique et à accumuler des réserves en devises.

La perspective stable peut rassurer partiellement les marchés, car elle indique que Moody’s ne prévoit pas une détérioration immédiate de la note. Toutefois, cette stabilité reste conditionnelle : une escalade du conflit dans l’est, une baisse prolongée des prix des matières premières ou un arrêt des réformes soutenues par le FMI pourraient exercer une pression négative sur la notation.

Pour les investisseurs directs, notamment dans les mines, l’énergie, les infrastructures et la logistique, la note B3 agit comme un signal de risque pays. Elle peut influencer les décisions d’investissement, le coût de l’assurance contre le risque politique, les conditions de financement des projets et les exigences de rendement.

La RDC reste attractive en raison de ses ressources naturelles, mais les investisseurs demanderont souvent des garanties supplémentaires : stabilité contractuelle, protection juridique, couverture contre le risque politique, clauses de change ou partenariats avec des institutions multilatérales. Le soutien du FMI et la poursuite des réformes peuvent donc jouer un rôle positif en renforçant la confiance.

Une note B3 peut limiter la base d’investisseurs. Certains fonds institutionnels, comme les fonds de pension ou les compagnies d’assurance, ont des règles internes qui les empêchent d’acheter des titres trop risqués ou trop faiblement notés. La RDC pourrait donc dépendre davantage d’investisseurs spécialisés dans les marchés émergents à haut rendement.

Cela peut rendre les conditions de financement plus sensibles aux chocs externes. Par exemple, si les taux mondiaux augmentent ou si les prix des matières premières baissent, les investisseurs pourraient devenir plus prudents, ce qui rendrait les nouvelles émissions plus coûteuses ou plus difficiles.

La confiance des investisseurs pourrait s’améliorer si la RDC démontre une meilleure discipline budgétaire, une hausse durable des recettes publiques, une accumulation de réserves en devises et une amélioration de la gouvernance. Moody’s indique qu’une mise en œuvre plus forte des réformes soutenues par le FMI, une meilleure capacité d’absorption des chocs et une résolution durable du conflit dans l’est seraient favorables à la notation.

La note B3 de la RDC envoie un message double aux investisseurs. D’un côté, le pays offre un potentiel important grâce à ses ressources minières, sa croissance élevée et son faible niveau d’endettement externe. De l’autre, il reste un marché risqué, marqué par des institutions faibles, une faible mobilisation des recettes et une instabilité sécuritaire persistante. Pour les investisseurs, la RDC peut donc représenter une opportunité à rendement élevé, mais seulement avec une gestion rigoureuse des risques souverains, politiques, de change et de matières premières.

Conclusion

La RDC possède des atouts économiques importants : une base minière stratégique, une croissance élevée et une dette relativement faible. Ces éléments expliquent pourquoi Moody’s maintient une perspective stable et reconnaît un potentiel d’amélioration à moyen terme. Toutefois, la note B3 reflète des contraintes profondes : pauvreté, faiblesse institutionnelle, faible mobilisation des recettes, exposition aux chocs externes et conflit persistant dans l’est du pays.

Le principal défi de la RDC est donc de convertir son potentiel minier en véritable résilience souveraine. Cela exige une meilleure gouvernance, une administration fiscale plus efficace, une gestion prudente de l’endettement, une accumulation de réserves en devises et une amélioration durable de la sécurité. Sans ces progrès, la croissance restera vulnérable et la notation demeurera limitée par les risques structurels.

Dr. John M. Ulimwengu

Chargé de recherches senior – Institut international de recherche sur les politiques alimentaires (IFPRI)

{kind=link}