Malgré ses immenses richesses naturelles, la République démocratique du Congo (RDC) ne dispose que d’un budget extrêmement modeste. En 2020, le pays a pu récolter un peu plus de 4 milliards de dollars de revenus, soit environ le même montant que le budget de Malte, un pays avec une population 172 fois plus petite. Même parmi les pays pauvres, la mauvaise perception des recettes du Congo se démarque : ses revenus ne représentent que 8 % de son PIB. Ses homologues mauritaniens et maliens en rassemblent deux fois plus par rapport à leur économie.

Les exonérations fiscales sont l’une des principales sources de pertes de revenus en RDC. Selon l’Inspection générale des finances (IGF), le pays perd plus de 5 milliards de dollars par an à cause des exonérations fiscales et des compensations injustifiées¹. Ce chiffre a cependant fait l’objet de nombreuses controverses, et l’IGF n’a pas fourni de détails sur la façon dont elle l’a obtenu ou sur les personnes et entités bénéficiaires de ces exonérations.

Depuis 2018, le Groupe d’étude sur le Congo (GEC) collecte des données sur les exonérations fiscales, notamment en examinant les pertes enregistrées par la Direction générale des douanes et accises (DGDA), la plus grande agence fiscale du pays en termes de recettes. De 2011 à 2020, les données en possession du GEC indiquent que les exonérations douanières ont causé une perte de revenus d’au moins 6,3 milliards de dollars, soit une moyenne annuelle de plus de 630 millions de dollars, presque autant que les dépenses pour la santé et la défense nationale combinées. Alors que certaines de ces exemptions sont accordées pour des motifs humanitaires raisonnables, ou pour soutenir la production économique locale, une grande partie d’entre elles est douteuse.

Dans ce rapport, nous nous focalisons sur deux avantages fiscaux fournis dans le cadre des douanes : les exonérations dérogatoires et celles fournies dans le cadre du partenariat stratégique sur la chaîne de valeur. Comme ces exonérations fiscales sont sujettes à des abus, le gouvernement congolais devrait y mettre fin, exception faite à celles qui sont autorisées par une loi spécifique. Pour toutes les autres exonérations, le ministère des Finances devrait rendre publiques les justifications pour chaque entreprise bénéficiaire et devrait effectuer des audits pour prévenir les abus.

Contexte des exonérations fiscales au Congo

Les exonérations fiscales sont monnaie courante dans la plupart des pays. C’est un moyen pour les gouvernements d’encourager l’investissement, de soutenir les organisations à but non lucratif et certains secteurs d’activité. En RDC, après la fin de la guerre de 1998 2003, les autorités ont mis en place des exonérations fiscales pour l’investissement en capital et l’exportation de matériaux afin d’attirer les investisseurs. Créée en 2002, l’Agence nationale pour la promotion des investissements (Anapi) a été le fer de lance de l’adoption d’exonérations fiscales dans tous les secteurs. Aujourd’hui, il existe au moins 12 lois, codes et conventions internationales qui régissent ces exemptions. Ils sont listés en annexe du présent rapport.

Au sommet de l’État, un désaccord fondamental persiste autour de la question suivante : qui peut autoriser des exonérations fiscales ? Dans un entretien avec deux chercheurs du GEC, Jules Alingete, inspecteur général de l’IGF, a affirmé que « tout ce qui existe sous forme de décret ou d’ordonnance qui n’est pas conforme à l’application d’une loi ou d’une convention internationale est tout simplement illégal »³. En effet, l’article 174 de la Constitution stipule clairement que les exonérations fiscales doivent être établies par la loi. Par exemple, pour qu’une société minière obtienne une exonération fiscale pour l’importation de carburant, elle doit remplir les conditions énoncées dans le code minier ou toute autre législation pertinente adoptée par le Parlement. Pour mettre en œuvre une telle loi, le ministre sectoriel doit signer, avec le ministre des Finances, un arrêté interministériel d’octroi de l’exonération. Toutefois, les exonérations sont accordées très souvent par le ministre des Finances. Ce qui pourrait être considéré comme illégal, suivant la réponse de l’IGF.

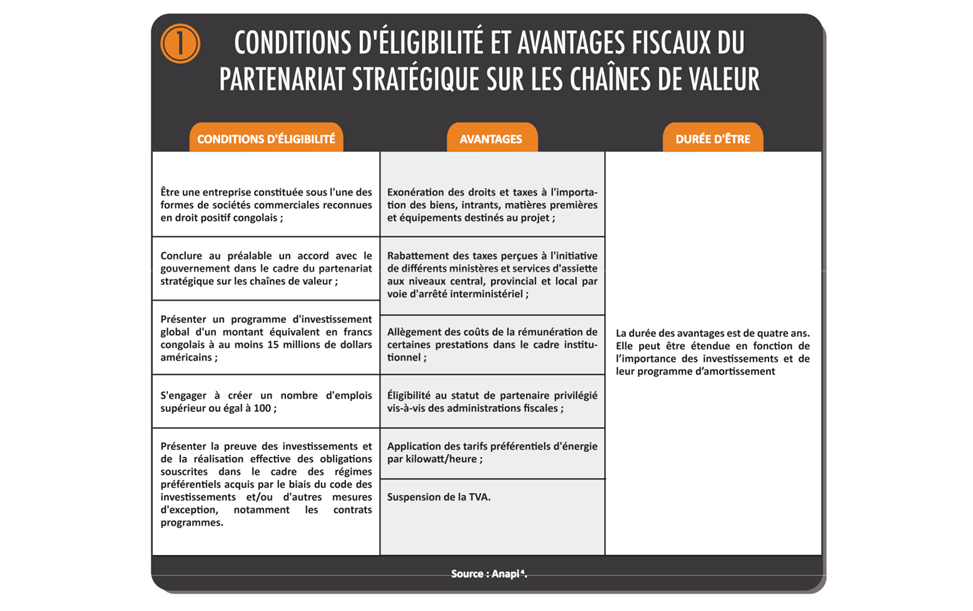

Ce point de vue ne semble pas être partagé par les récents ministres des Finances et Premiers ministres, qui ont signé une multitude de dérogations sous forme de décrets. Il s’agit par exemple du décret n° 15/009 du 28 avril 2015 relatif aux mesures d’allégement fiscal et douanier applicables à la production, l’importation et l’exportation d’énergie électrique et du décret n°13/049 du 6 octobre 2013 portant régime fiscal applicable aux entreprises éligibles au partenariat stratégique sur la chaîne de valeur. Ce deuxième décret vise à promouvoir les entreprises congolaises dans le secteur des ressources naturelles. Il est fortement contesté par l’IGF. Les conditions d’éligibilité et les avantages fiscaux associés sont répertoriés dans le tableau 1.

Ces exonérations fiscales n’ont toutefois guère contribué à promouvoir un secteur commercial national ou à attirer les investisseurs, compte tenu de la lourdeur de la bureaucratie et du caractère prédateur du gouvernement. En 2012, la RDC était classée 181e dans le classement Doing Business de la Banque mondiale, et en 2020, elle était 183e. « La corruption excessive, l’insécurité, la dégradation très avancée des infrastructures de base et la mauvaise gouvernance au Congo en général éloignent de nombreux investisseurs sérieux de la RDC, même s’ils se voient offrir des exonérations fiscales », a expliqué au GEC un haut responsable de la Fédération des entreprises au Congo (FEC).

Outre le document confidentiel de l’IGF cité cidessous, la Banque mondiale était, jusqu’ici, la seule institution à avoir réalisé une étude approfondie des exonérations fiscales au Congo. Parallèlement à notre recherche, qui se concentre sur une seule agence fiscale et qui s’appuie sur ses données internes, les experts de la Banque mondiale ont effectué une extrapolation des recettes fiscales sur la base des décrets et lois existants, et l’ont appliquée à l’ensemble du pays. Ils ont conclu que le gouvernement a probablement perdu l’équivalent de 755 millions de dollars en 2013 en exonérations fiscales dont presque les deux tiers étaient liés à la mise en place d’une taxe sur la valeur ajoutée⁶. Notre étude met à jour cette analyse et fournit des preuves à partir des comptes de la DGDA, suggérant que les pertes en exonérations douanières sont beaucoup plus élevées que connues. Nous fournissons également des exemples concrets d’entreprises qui en bénéficient.

Le Groupe d’étude sur le Congo (GEC) a été fondé en 2015 afin de promouvoir une recherche rigoureuse et indépendante sur la violence qui affecte des millions de Congolais. Cela nécessite une approche large. Pour nous, les racines de cette violence se trouvent dans une histoire de gouvernance prédatrice qui remonte à la période coloniale et qui relie les versants des collines du Kivu aux intrigues politiques et à la corruption à Kinshasa, ainsi que dans les capitales d’Europe, de Chine et d’Amérique du Nord. Aujourd’hui, les recherches du GEC visent à expliquer à un large public les interactions complexes entre la politique, la violence et l’économie politique au Congo.

{kind=link}